禁止股票配资 2月21日主题复盘 新能源车产业链强势反弹,地产、银行发力

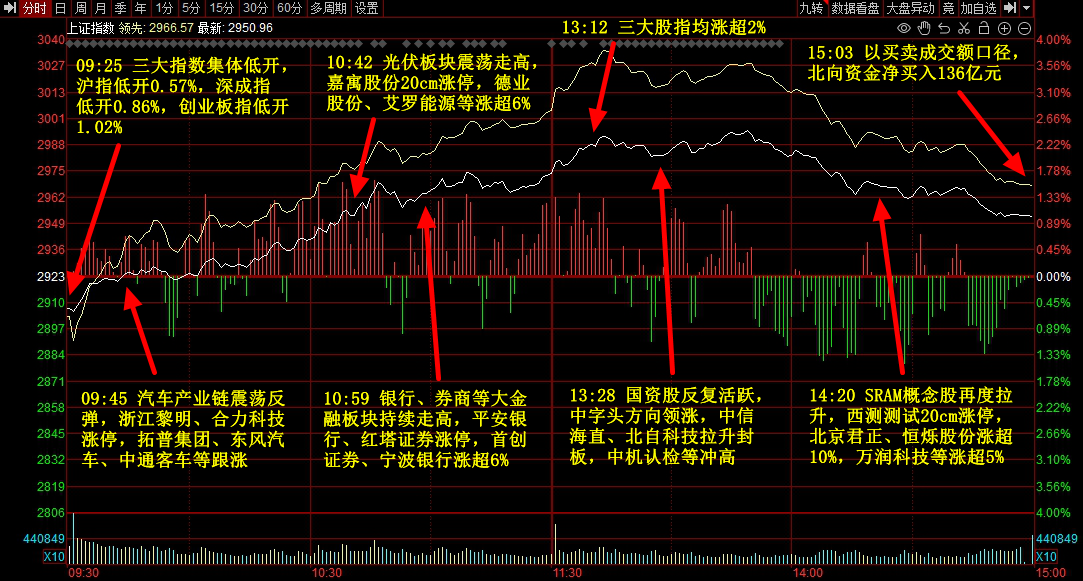

指数今日低开高走,三大股指午后均涨超2%,沪指一度逼近3000点关口,尾盘涨幅有所收窄。酿酒板块大幅走高,兰州黄河、重庆啤酒、岩石股份涨停,舍得酒业、迎驾贡酒涨超8%。汽车产业链集体反弹,中通客车、亚星客车、海马汽车、威帝股份、圣龙股份等近20股涨停。银行、券商等金融股走强,平安银行涨停,宁波银行、招商银行、新华保险、红塔证券涨超5%。新质生产力概念延续强势,克来机电9连板,德恩精工、精伦电子、克劳斯等10余股涨停。下跌方面,CPO概念股展开调整,中际旭创跌超6%。个股涨多跌少,全市场近4200股飘红,今日成交9903亿元。

1.Sora AI视频

AI产业链今日陷入分化,前排的Sora AI视频概念继续打开空间,维海德4板,因赛集团3板,国脉文化、二六三也有继续涨停。同时板块也出现新面孔,午后中科金财直线秒板,带动微软产业链宁夏建材等涨停。

另外一边,昨夜美股科技股普遍调整,英伟达等AI个股走弱,今日光模块等集体调整。值得注意的是,明天凌晨英伟达将发布财报,这仍是资金重点关注的点。

2.新能源汽车

新能源汽车今日迎来强势反弹,零部件、整车以及上游锂电等皆有表现。

21日市场网传“宜春地区渣台账总和跟实际有几百万吨对不上”、“所有有渣产出的锂盐厂不准开工”等,媒体称该消息不属实。

今日盘中碳酸锂期货主力合约触及涨停。

对于锂电,国联证券指出,24年初锂电板块估值已跌至近十年底部,板块已经历成长赛道期、洗牌期,正处于出清末期。23年碳酸锂价格下跌82%,碳酸锂价格的企稳,锂电材料有望迎来补库周期。目前行业去库已基本完成,随着新能源车销量及储能装机延续高增态势,预计24年一季度锂电材料价格将迎来企稳反弹。

民生证券认为,数据&新车方面,1月整体批零表现较优;2月,龙头降价预期或将落地,板块价格竞争有望促进销量向上,理想L6、领克07EM-P、秦L、海豹06、仰望U7等多款新车信息陆续披露形成催化;智驾方面,2月问界已在全国范围内推送不依赖高精地图的城区智能辅助驾驶,3月底比亚迪自研城市NOA(城市领航)有望落地;估值修复+销量支撑+智驾加速。

3.地产

地产板块今日也有表现,荣丰控股3连板,亚士创能、皮阿诺等相继涨停。

2月19日,央行宣布1年期贷款市场报价利率(LPR)维持3.45%不变,5年期贷款市场报价利率(LPR)由4.20%下调至3.95%。本次5年期LPR下调25bp,距上次调整已间隔8个月,且下降幅度创单次历史新高,自20年以来累计降幅已达85bp。

天风证券指出,据贝壳监测,24年1月百城首套房贷利率3.84%,环比-2BP;二套房贷利率4.41%,环比持平;首二套较23年同期分别-26BP和-50BP。截止1月中,百城中超60城首套利率已进入“3字头”。本次调整后,一线城市首套房贷利率下限北京可达3.95%,上/广/深可达3.85%;二套房贷利率下限北京4.5%、上海4.15%,广深4.25%。高能级城市购房成本继续突破传统下限,显著利好刚改需求入市,对市场情绪转换起到助推作用。

后续需求政策仍将继续引导基本面企稳修复,在二套房贷利率、一线二套首付比例、限购范围等多方面仍具宽松空间。政策前置释放后,3月“小阳春”市场表现为检验本轮效力的关键时点。在同比高基数影响下,需关注一线城市销售周度边际变化及韧性良好的强二线城市的热度持续性。

除上述热点外,今日由于克来机电9连板,资金围绕该股做了题材的发散,如机器人、新型工业化等都有表现,银行为首的金融股盘中成为指数盘中大涨的主要因素之一,平安银行罕见涨停,其他光伏、大消费、国企改革也都有异动。